https://efginc.ca/blog/whats-the-best-age-to-retire-in-canada https://forum.yorkbbs.ca/detail/b7a55cad-67f0-4f4a-839d-95bc17272176?topic=chat&offset=1&_t=1661368340707

多伦多本地华人论坛最近有个热议的贴子,标题是:现在房子市值150万,还有近40万的RRSP等理财净值,60了,想躺平,啥也不干了!

这位华人是辛苦的打工族,他细述了自己的财务状况和打算。

他说自己是普通家庭上班族,刚移民来加的时候还要往中国汇钱,而周围买房的人都是从国内运钱。

他有专业工作,早就年入10万,但是没有余钱。孩子读医学院一年5万多的费用,都是靠银行贷款,奖学金,大部分生活费是他供的。2017年他还开过Uber,之后孩子毕业还帮助清了学生贷款。

他说,两个孩子很有出息,也都事业有成,收入高,还买了房子,已经没有什么负担,只需要过好自己的生活。

而他本人多年来生活节俭,人老了,吃的少了,也不敢吃太多,还必须忌口酒肉,要不然三高……最大的开销就是地税,车和日常生活的各种账单。现在每天睁开眼睛想到的就是“我是不是不用上班了?”

他打算,躺平之后就不开车,大房换成小点的房子,削减一些不必要的开支,每月3000元左右应该就可以。

到65岁拿三金

他说,到65岁可以拿退休金(CPP),老人金(OAS)和保障收入补助(GIS),因为他们在加拿大已经生活了30年,那时夫妇两人有3000元的收入。所以,60岁躺平退休的话,只有60到65岁之间要花自己的钱,可以在65岁之前把退休金储蓄账户(RRSP)里的存款尽量取出。

以目前的物价和通胀走势,许多网友对这位贴主的决定表示怀疑,甚至称60岁了才这么点财产。

贴主回怼说,最看不起国内的官商勾结弄钱到这里趾高气昂的。这里都是自己过自己的日子,自己辛苦赚的钱花着最安心踏实,看着孩子满身的本事,功成名就也是最开心……这辈子值了。

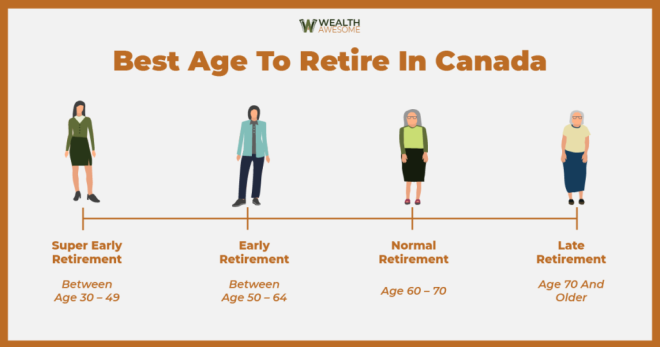

什么年龄退休最合适?

Ecclestone Financial Group一份7月发布的报告称,对于大多数打工者来说,在加拿大退休的最佳年龄是65岁或以上,因为当你65岁时,可以从你的加拿大退休金计划(CPP)中获得所有的福利。

虽然60岁已经可以领CPP,但多数理财师不建议这样做,因为领CPP的时间越早,每个月收到的钱就越少。根据Canada Life,65岁之前开始领CPP,付款每月减少0.6%,每年减少7.2%。

收入流:考虑退休后有什么收入来源。尽可能建立多种收入来源,这样你就不用工作也能赚钱。例如CPP,投资股息,短期租赁物业等。

投资:计划退休时,更新你的投资,以便与你的退休目标保持一致。在退休前,你可能要转入更低风险的投资产品。

退休预算:建立预算,帮助你在退休后生活得更舒适。65岁退休的人与70岁退休的人的预算会有很大不同。开支预算和计划做得好,你就更好地确定退休的最佳年龄。

何时退休取决于个人的特殊情况、开支和需要。当然,其实对大多数人而言,退休很多时候不仅是金钱问题,心理和时间安排最为重要。

那么,你认为多少资金足够退休躺平?你打算干到何时躺平呢?